6-НДФЛ

Взаимоувязка показателей внутри формы

что проверить при отправке отчета:

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 < строка 130. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Верно: строка 140 = ((строка 110 — строка 130) х строка 100) / 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Ошибка: строка 140 ≠ ((строка 110 — строка 130) х строка 100) / 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

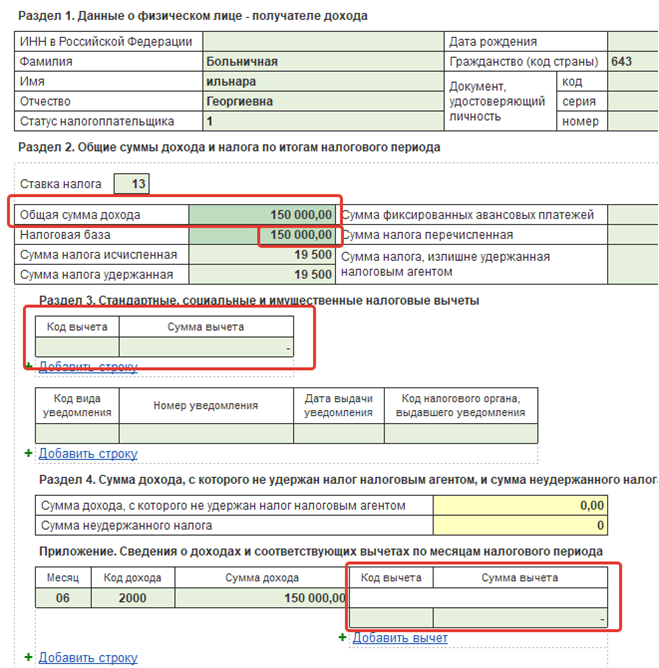

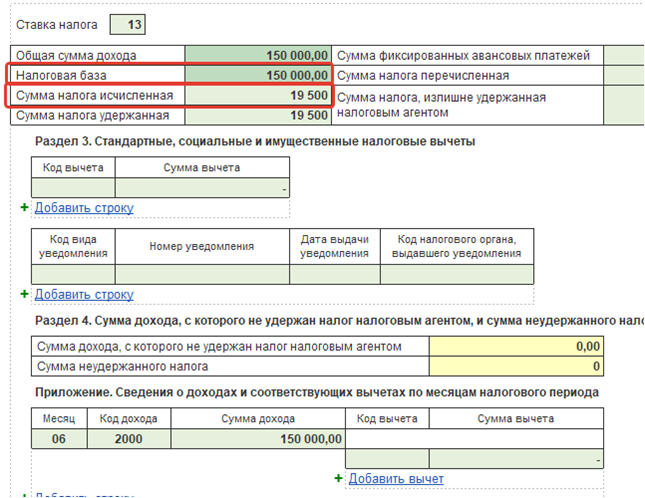

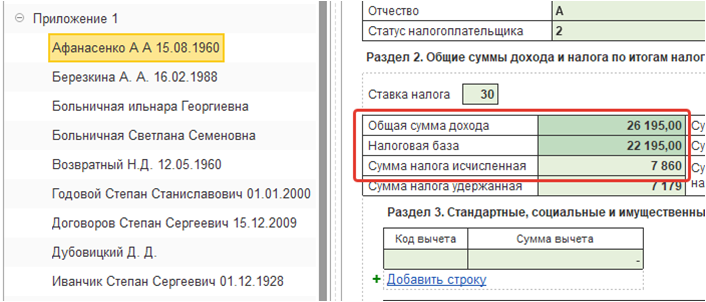

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 <= 1 рублю. Если это не так, исчисленная сумма налога не соответствует расчетному значению.

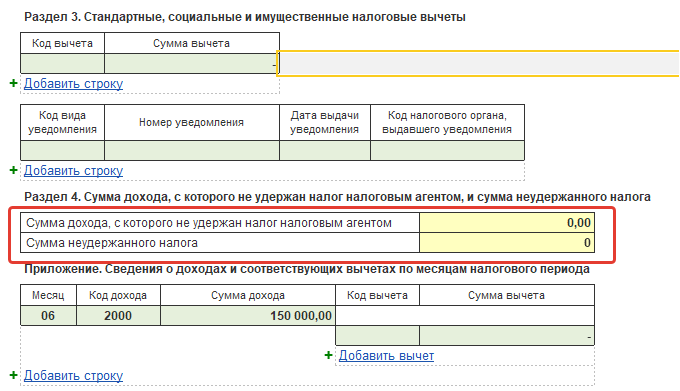

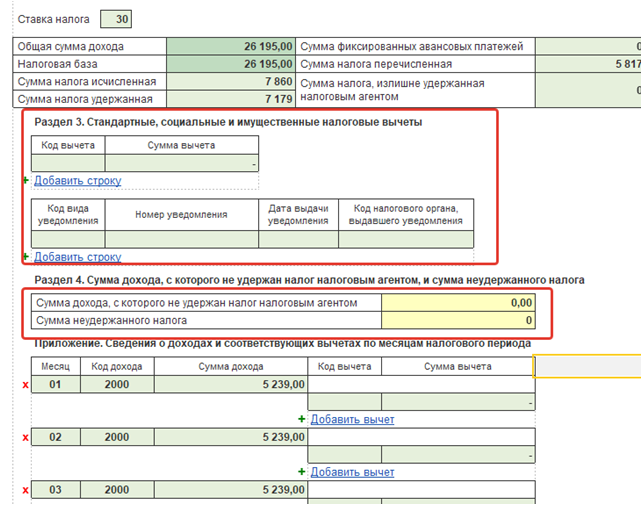

«Сумма неудержанного налога» из раздела 4 = абсолютному значению («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 × ставка налога / 100 — «Сумма неудержанного налога» раздела 4 = не больше 1 руб. Сумма неудержанного налога > 0.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

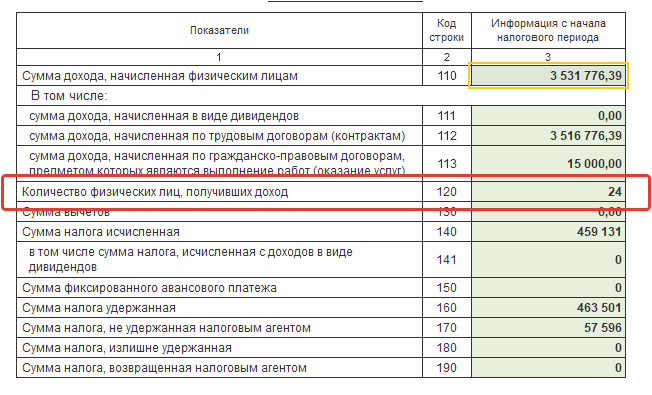

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

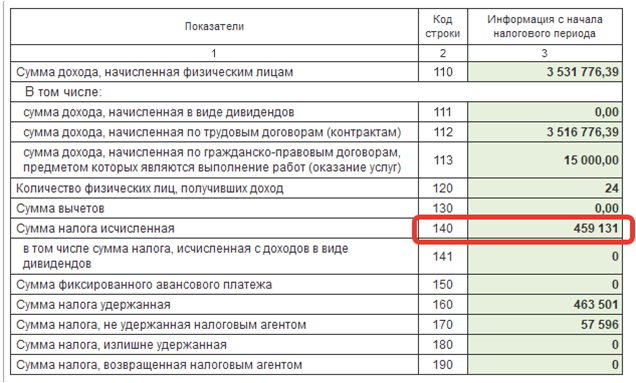

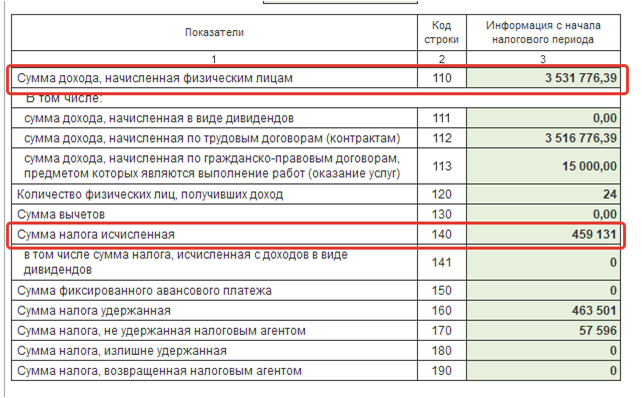

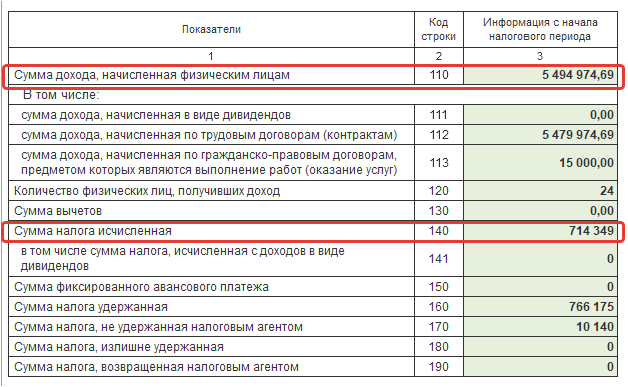

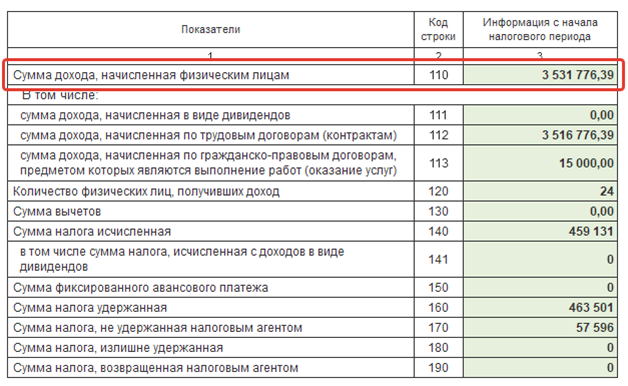

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

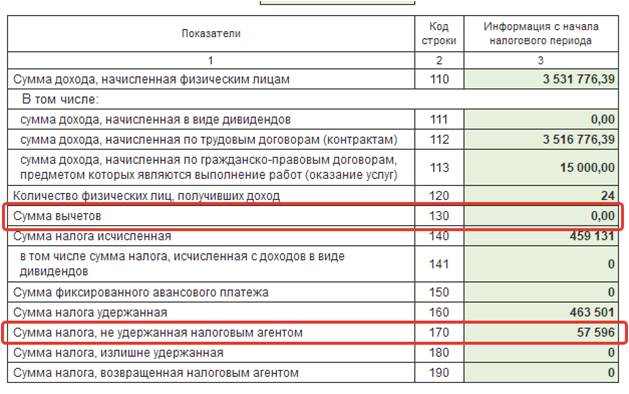

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Проверка перечисления налога в бюджет

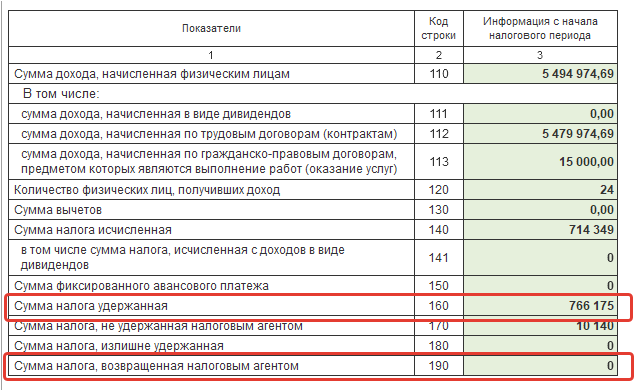

Строка 160 — строка 190 <= сумма НДФЛ, перечисленная в бюджет по всем физлицам с начала года. Если это соотношение нарушено, проверьте, не указаны ли лишние суммы удержанного НДФЛ и верно ли отражен возвращенный налог.

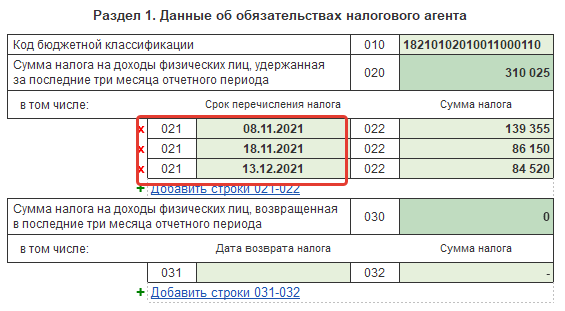

Дата в строке 021 должна быть позже или совпадать с датой перечисления НДФЛ. Если это не соблюдается, вероятно, вы нарушили срок уплаты налога. Чаще всего именно из-за этого несоответствия приходят пени по НДФЛ

Строка 110 — строка 140 >= сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

6-НДФЛ - РСВ

ФНС придерживается двух правил при сопоставлении показателей форм.

-Если сдаете 6НДФЛ, то сдайте РСВ

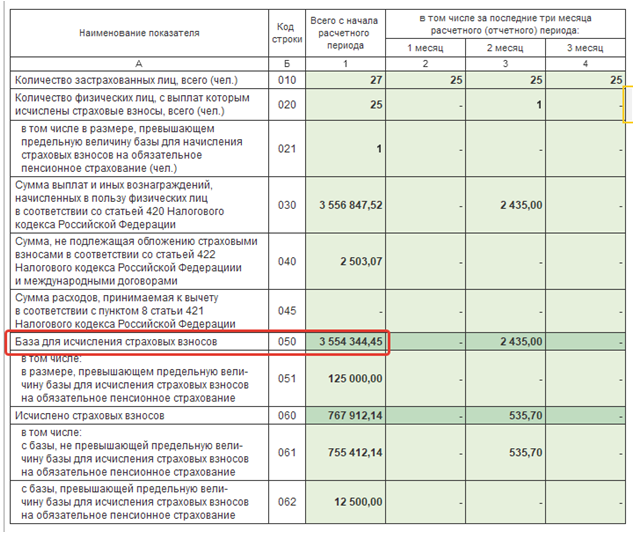

- В 6-ндфл сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст.112 + ст.113) должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 приложения 1 к разделу РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6ндфл сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ

РСВ

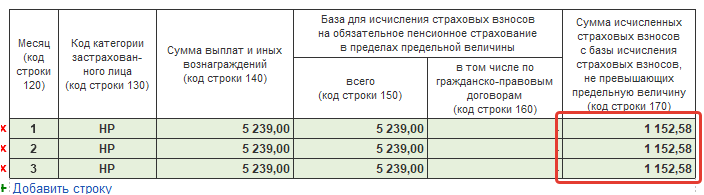

Т.к. к расчету РСВ прикладывается раздел 3 с полной информацией по каждому физлицу, то еще одно контрольное соотношение — это проверка соблюдения предельно допустимого размера взносов.

В 2021 году лимит облагаемой базы составляет 1 465 000 рублей. Исходя из этого предельные взносы за год:

1 465 000 руб. х 22% = 322 300, 00

Что сравнят:

Сумму из каждой строки 170, разделят на ставку (она может отличаться от максимальной) умножат на 22 (максимальный %) и затем сложат результаты. Если в итоге получилась сумма менее 322 300 рублей, то все верно. Допустима только небольшая погрешность — 1 копейка на каждый тариф по работнику

Если все-таки в отправленных отчетах нашлись ошибки или расхождения, которые непонятны инспектору, то вам будет направлено требование о предоставлении пояснений. На ответ — 5 рабочих дней.

СЗВ-СТАЖ

Все страхователи должны сдать СЗВ-СТАЖ за 2021 не позднее 1 марта 2022 года. В некоторых случаях действуют специальные сроки:

- ликвидация организации — в ПФР подают сведения за период с 01.01.2021 по дату ликвидации в течение месяца после утверждения промежуточного ликвидационного баланса и не позднее дня подачи документов на регистрацию ликвидации;

- прекращение деятельности ИП — в ПФР подают сведения за период с 01.01.2021 по дату прекращения деятельности ИП в течение месяца после принятия соответствующего решения и до подачи документов на закрытие ИП;

- выход работника на пенсию — в течение трех календарных дней со дня написания работником заявления о назначении страховой пенсии в ПФР подается СЗВ-СТАЖ с типом «Назначение пенсии» (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

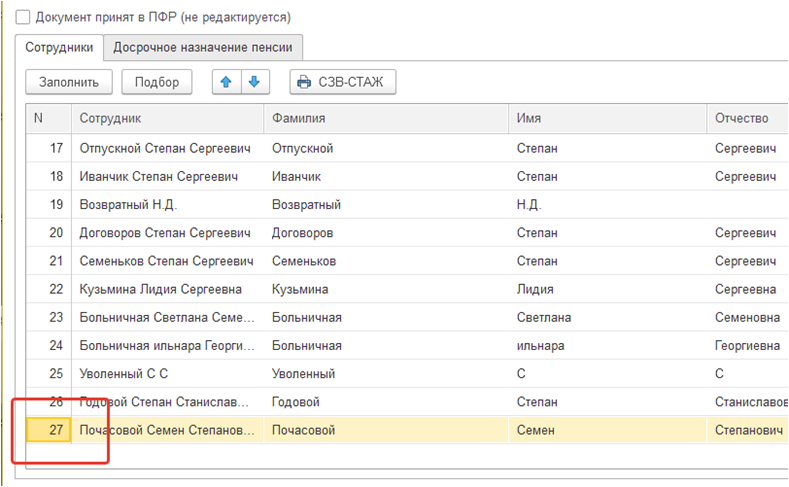

В СЗВ-СТАЖ по итогам года с типом «Исходная» включаются сведения на всех работников, которые были застрахованными в течение года, включая тех, кто ушел на пенсию или уволился в отчетном году.

Соотношения СЗВ-СТАЖ и РСВ

ПФР сверяет полученные от налоговиков данные из расчета по страховым взносам со сведениями, которые сам получил в форме СЗВ-СТАЖ.

Во-первых, количество человек в СЗВ-СТАЖ должно совпадать с количеством, отраженным в годовом РСВ по графе 1 строки 010 подраздела 1.1.

Во-вторых, персональные данные застрахованных из СЗВ-СТАЖ должны сходиться с персданными в разделе 3 расчета по взносам.

По итогам сопоставления данных в фонде составляются два списка плательщиков, у которых:

- работники попали в СЗВ-СТАЖ, но отсутствуют в РСВ;

- сведения по застрахованным лицам получены от налоговой из РСВ, а в СЗВ-СТАЖ эти работники не числятся.

Фонд и налоговики должны обменяться информацией о расхождениях и принять меры к их урегулированию (см. письмо ФНС России, ПФР от 08.05.2018 № БС-4-11/8702@, ЛЧ-08-24/8824).

Если вы попали в первый список, ждите требования о пояснениях и уточнениях от ИФНС, если во второй — от ПФР.

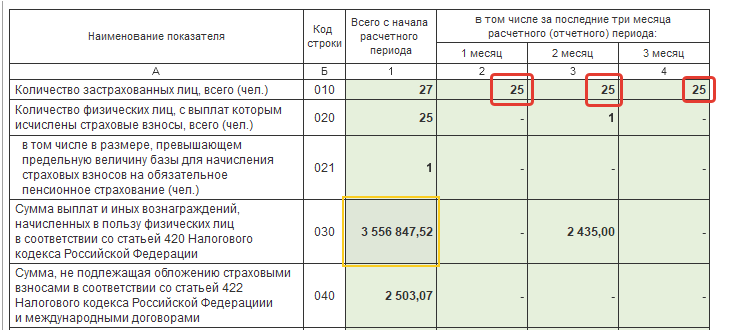

РСВ - СЗВ-М

Еще одно контрольное значение, о котором многие почему-то забывают — количество застрахованных лиц в РСВ и СЗВ-М. Что сравнят:

В том же Приложении 1 есть строки 2, 3 и 4, где указывается количество застрахованных в каждом месяце квартала. Эти числа сравнят с количеством лиц, указанных в форме СЗВ-М за октябрь, ноябрь и декабрь.

Ошибка может быть с двух сторон — вы можете неверно указать меньшее число работников в РСВ, но отразить всех в СЗВ-М. И наоборот — указать верное значение в РСВ, но забыть включить кого-то в СЗВ-М.

Часто ошибаются с теми, кого нанимали по гражданско-правовым договорам, забывают включить их в СЗВ-М.