Обновлен Порядок N 85н применения КБК. Много уточнений технического или редакционного характера, но есть и ряд значимых изменений, применять которые нужно при отражении операций с начала 2022 года.

1) Горячая вода - по КВР 247 независимо от наименования договора

В прошлом году в Порядок N 85н были внесены поправки, касающиеся в том числе применения КВР 247 "Закупка энергетических ресурсов" в 2022 году. Тогда закрытый перечень расходов по данному коду был дополнен расходами на горячее водоснабжение. Таким образом с 2022 года по КВР 247 стало возможным отражать расходы на оплату теплоснабжения, включая расходы не только на отопление, но и горячее водоснабжение.

Однако и после такого дополнения остался ряд вопросов, связанных с выбором КВР при оплате горячей воды. Причиной тому - технические особенности получения горячей воды и связанное с этим многообразие видов договоров с ресурсоснабжающими организациями. Дело в том, что горячую воду учреждения могут получать из открытой или из закрытой системы теплоснабжения / горячего водоснабжения: в первом случае теплоснабжение и горячее водоснабжение обеспечиваются путем отбора горячей воды из тепловой сети, во втором - без такового. От этого зависит и тип договора на поставку ресурсов. При открытой системе это договор теплоснабжения и поставки горячей воды по Закону от о теплоснабжении, при закрытой системе - договор теплоснабжения и отдельный договор горячего водоснабжения в соответствии с Законом о водоснабжении и водоотведении. Такие нюансы в сопоставлении с буквальным описанием КВР 247 у некоторых бухгалтеров вызывали непонимание...

Очередными поправками Минфин внес больше ясности в правила применения КВР 247 в части оплаты горячей воды, сделав возможным использование этого кода вне зависимости от названия договора. В частности, теперь прямо предусмотрено, что оплачивать по этому коду можно счета за потребленную горячую воду, выставляемые в рамках договоров:

- теплоснабжения,

- теплоснабжения и поставки горячей воды,

- горячего водоснабжения.

Такой подход ведомство озвучивало еще в начале года в системном письме

2) КВР 244 или 247 - вот в чем вопрос

Но как бы не уточнял Минфин формулировки назначения КВР 247, вопросы все равно остаются. Например, по какому КВР - 244 или 247 - оплачивать возмещение арендодателю части потребленной электроэнергии и отопления? Применять ли КВР 247 при оплате за отопление арендодателю с собственной котельной? А как отражать работу закупку мазута для нее?

Ответы на эти и другие вопросы ведомство уже давало в прошлом году. Теперь соответствующие "энергетические" поправки внесены в назначение КВР 244. Так, по этому коду должны отражаться расходы:

- по оплате холодного водоснабжения, водоотведения (включая плату за негативное воздействие на работу централизованной системы водоотведения), ассенизации;

- по оплате счетов, выставленных управляющими компаниями МКД;

- возмещение коммунальных расходов и затрат на содержание котельной собственнику помещений при аренде или безвозмездном пользовании;

- оплату поставки дизельного топлива, мазута, угля, дров;

- оплату услуг сезонных истопников, кочегаров;

- заправку бытовых газовых баллонов и автомобилей, работающих на газе.

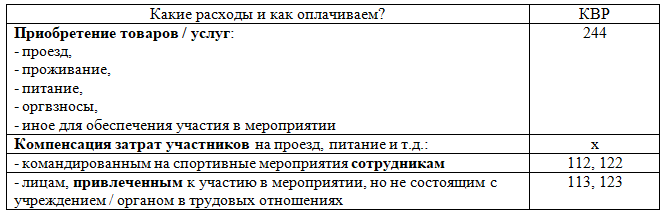

3) Направляем физлиц на мероприятия - выбираем правильный КВР

Расходы, связанные с обеспечением участия спортсменов в спортивных мероприятиях подлежат отражению в следующем порядке:

4) Расширено назначение КВР 413 и 414 "Бюджетные инвестиции в объекты капитального строительства..."

По этим элементам вида расходов теперь могут отражаться включенные в проектную документацию на объекты капстроительства государственной / муниципальной собственности расходы на исполнение судебных решений в части выплаты рыночной стоимости земельных участков и размещенных на них объектов недвижимости, изъятых для государственных / муниципальных нужд.