Ведомства напомнили, что в отчетах можно отражать только действующие КБК. В учете заменять старые коды новыми надо в межотчетном периоде.

Показатели по нацпроектам бюджетные и автономные учреждения приводят в структуре КБК XX XX 000 XX XXXXX XXX.

Письмо Минфина России N 02-06-07/29936 и Казначейства России N 07-04-05/02-8204 от 06.04.2022

Письмо Минфина России и Федерального казначейства от 06.04.2022 № 02-06-07/29936 / 07-04-05/02-8204 «О дополнительных критериях раскрытия информации при составлении и представлении в 2022 году месячной и квартальной консолидированной бюджетной отчетности, консолидированной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений главными администраторами средств федерального бюджета»

Главные администраторы средств федерального бюджета

Составление и представление главными распорядителями (распорядителями, получателями) средств федерального бюджета, главными администраторами (администраторами) доходов федерального бюджета, главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (далее - главные администраторы средств федерального бюджета) месячной и квартальной бюджетной отчетности, а также консолидированной бухгалтерской отчетности федеральных бюджетных и автономных учреждений, в отношении которых они осуществляют полномочия учредителя, осуществляется в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н;

Инструкции о порядке составления и представления дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бюджета, утвержденной приказом Минфина России от 01.03.2016 № 15н,

а также с учетом критериев раскрытия информации в бюджетной (бухгалтерской) отчетности согласно приложению к настоящему письму.

Представление консолидированной бюджетной (бухгалтерской) отчетности главными администраторами средств федерального бюджета осуществляется не позднее сроков, установленных приказом Федерального казначейства от 07.09.2021 № 28н «О сроках представления главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета консолидированной месячной, квартальной и годовой бюджетной отчетности, консолидированной квартальной и годовой бухгалтерской отчетности федеральных бюджетных и автономных учреждений в 2022 году»[1].

В части сведений, не составляющих государственную тайну, Федеральным казначейством средствами подсистемы учета и отчетности государственной интегрированной информационной системы управления государственными финансами «Электронный бюджет» осуществляется предварительное заполнение отдельных показателей указанных отчетов.

В целях обеспечения достоверности бюджетной отчетности главных администраторов средств федерального бюджета о ходе исполнения бюджета, в том числе о принимаемых обязательствах, а также об объемах дебиторской и кредиторской задолженности, при установлении сроков предоставления отчетности подведомственными получателями бюджетных средств, бюджетными и автономными учреждениями главным администраторам средств федерального бюджета следует учитывать сроки предоставления контрагентами первичных учетных документов, являющихся основанием для отражения в учете операций по принятым денежным обязательствам и кредиторской задолженности, сложившиеся в рамках обычаев делового оборота.

Обращаем внимание, что раскрытие данных в бюджетной (бухгалтерской) отчетности осуществляется по действующей бюджетной классификации Российской Федерации с учетом Порядка формирования и применения кодов бюджетной классификации Российской Федерации, их структуры и принципов назначения, утвержденных приказом Министерства финансов Российской Федерации от 06.06.2019 № 85н, кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов), утвержденных приказом Министерства финансов Российской Федерации от 08.06.2021 № 75н (далее – Приказ № 75н), Порядка применения кодов классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 № 209н, а также Таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, применяемой в 2022 году[2], Сопоставительной таблицы кодов бюджетной классификации, применяемых в 2021 году, к кодам бюджетной классификации, применяемым в 2022 году

(далее – Сопоставительная таблица)1, Таблицы соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам классификации доходов, установленным Руководством по статистике государственных финансов (СГФ - 2014), применяемая с 1 января 2021 года[3].

Исходящие остатки по счетам бухгалтерского учета (по состоянию

на 1 января 2022 г.), по которым уточняется номер счета Рабочего плана счетов на 2022 год вследствие изменений бюджетной классификации Российской Федерации (в соответствии с Приказом № 75н), переносятся[4] на соответствующие счета учета, содержащие код (составные части кода) бюджетной классификации, применяемый начиная с 2022 года, операциями межотчетного периода (при формировании входящих остатков на 2022 год), в том числе на основании Сопоставительной таблицы.

При этом в случае, если коду классификации расходов бюджетов, действовавшему в 2021 году, Сопоставительной таблицей не предусмотрено его соответствие коду классификации расходов бюджетов, применяющемуся в 2022 году, необходимо предоставить предложения по уточнению Сопоставительной таблицы на тот код классификации расходов бюджетов, по которому планируется исполнение обязательства в текущем финансовом году.

В случае необходимости уточнения Сопоставительной таблицы соответствующие предложения направляются в адрес Минфина России на бумажном носителе с одновременным направлением в электронном виде

(в формате Microsoft Excel) по адресу электронной почты 0752@minfin.ru.

Главные администраторы средств федерального бюджета, представляющие отдельные формы сводной отчетности по сведениям, содержащим государственную тайну, представляют отдельную Пояснительную записку (ф. 0503160), Пояснительную записку к балансу учреждения (ф. 0503760), в которой указывают только ту информацию, которая непосредственно касается сведений, содержащих государственную тайну.

Заместитель Министра финансов Российской Федерации

И.А. Окладникова

Руководитель Федерального казначейства

Р.Е. Артюхин

Приложение № 1

к письму Министерства финансов

Российской Федерации

и Федерального казначейства

от 06.04.2022 № 02-06-07/29936

№ 07-04-05/02-8204

I. Раскрытие информации в бюджетной отчетности

1. В части бюджетной отчетности на первое число месяца,

за исключением отчетности на 1 апреля, 1 июля, 1 октября

текущего года, 1 января года, следующего за отчетным

1.1. Раскрытие информации в Отчете об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее – Отчет (ф. 0503127) в составе месячной отчетности осуществляется без отражения показателей в графах 4, 9 раздела 1 и

раздела 3.

1.2. Раскрытие информации о перечислениях межбюджетных трансфертов капитального характера осуществляется в Справках по консолидируемым расчетам (ф. 0503125) (далее – Справка (ф. 0503125) по кодам счетов 1 206 51 561 «Увеличение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 206 51 661 «Уменьшение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 302 51 831 «Уменьшение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации» с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 304 05 254 «Увеличение кредиторской задолженности по расчетам по перечислениям капитального характера другим бюджетам бюджетной системы Российской Федерации».

Показатели Справки (ф. 0503125) отражаются по действующей бюджетной классификации Российской Федерации согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципам назначения, утвержденных приказом Министерства финансов Российской Федерации от 06.06.2019 № 85н (далее – Порядок № 85н), кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов), утвержденных приказом Министерства финансов Российской Федерации от 08.06.2021 № 75н (далее – Приказ № 75н), Порядку применения кодов классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 № 209н (далее – Порядок № 209н). Представление Справки (ф. 0503125) по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

1.3. Составление и представление Пояснительной записки (ф. 0503160) осуществляется с учетом следующих положений.

1.3.1. Главные администраторы средств федерального бюджета представляют Сведения (ф. 0503178), за исключением сведений об остатках по средствам во временном распоряжении.

1.3.2. В случае наличия расхождений по показателям консолидируемых расчетов (переданные и полученные межбюджетные трансферты; возвраты и поступления от возвратов неиспользованных (взысканных, восстановленных) межбюджетных трансфертов прошлых лет; предоставленные и погашенные бюджетные кредиты и государственный долг; расходы на обслуживание государственного долга и доходы по процентам по бюджетным кредитам, штрафам), а также расчетов между бюджетными и автономными учреждениями и органами, осуществляющими полномочия учредителя указанных учреждений, которые связаны с зачислением платежей в состав невыясненных поступлений, а также с некорректным применением кода бюджетной классификации, к Пояснительной записке (ф. 0503160) в обязательном порядке прилагаются копия Уведомления об уточнении вида и принадлежности платежа (ф. 0531809) или копия иного документа, подтверждающего уточнение платежа.

1.3.3. Сведения об изменении остатков валюты баланса (ф. 0503173)

(далее – Сведения (ф. 0503173) составляются и представляются только при необходимости раскрытия информации по исправлению ошибок прошлых лет, в том числе по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля, по проведенной в течение финансового года реорганизации (ликвидации) субъекта бюджетной отчетности.

При этом, в случае, когда все показатели Сведений (ф. 0503173) с учетом ранее указанных изменений нулевые и (или) не подлежат заполнению, указанные Сведения (ф. 0503173) представляется в виде скан-копии как приложение к текстовой части Пояснительной записки (ф. 0503160).

1.4. Дополнительно к отчетам, представляемым в составе месячной бюджетной отчетности согласно Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (далее – Инструкция № 191н), составляются и представляются:

1.4.1. главными администраторами средств федерального бюджета, имеющими в своей структуре загранучреждения:

Отчет (ф. 0503127) по кассовым операциям загранучреждений по расходам на выполнение функций указанных учреждений, произведенных сверх бюджетных ассигнований, установленных федеральным законом о федеральном бюджете на соответствующий финансовый год, в пределах неиспользованных остатков средств федерального бюджета и средств, полученных от приносящей доход деятельности по состоянию на 1 января 2022 года, а также доходов, полученных загранучреждениями в текущем финансовом году от приносящей доход деятельности (по разрешенным им видам деятельности) (далее – Отчет (ф. 0503127 Z) в части операций загранучреждений по дополнительным источникам);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (далее – Сведения (ф. 0503178) в части остатков средств по дополнительным источникам на счетах, открытых загранучреждениям в кредитных организациях (далее – Сведения (ф. 0503178 Z), в составе Пояснительной записки (ф. 0503160).

В целях обеспечения корректного отражения кодов бюджетной классификации Российской Федерации в показателях раздела 2 Отчета (ф. 0503127 Z) главному распорядителю средств федерального бюджета не позднее десяти рабочих дней до срока представления Отчета (ф. 0503127 Z) в МОУ ФК следует сформировать в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» и направить в Министерство финансов Российской Федерации Заявку на изменение справочника направлений расходов и целевых статей расходов бюджетов (заявка на добавление целевых статей расходов, этап бюджетного цикла – составление и ведение сводной бюджетной росписи), а также Заявку на новый код классификации расходов бюджетов по тем кодам бюджетной классификации, которые отсутствуют в Сводной бюджетной росписи главного распорядителя средств федерального бюджета на 2022 год, в целях включения их в справочники кодов бюджетной классификации Российской Федерации.

1.4.2. главными администраторами средств федерального бюджета в целях обособления некассовых операций по связанным кредитам правительств иностранных государств, банков и фирм, предоставленным внутри страны (при их наличии) – Отчет (ф. 0503127 ПРП 600), Справка (ф. 0503125), Сведения (ф. 0503178) по указанным операциям.

2. В части квартальной бюджетной отчетности

2.1. Раскрытие информации в квартальной бюджетной отчетности главными администраторами (администраторами) доходов федерального бюджета осуществляется с учетом следующих положений.

2.1.1 Прогнозные данные по доходам, отраженные в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) на 1 апреля, 1 июля и на 1 октября 2022 года, формируемого главными администраторами доходов федерального бюджета, должны соответствовать прогнозным данным за отчетный период на отчетную дату по детализированным видам доходов (кодам бюджетной классификации), отраженным в помесячном распределении прогноза (уточненной оценки) поступления доходов в очередном финансовом году и текущем финансовом году, учтенных при составлении соответственно проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период или проекта федерального закона о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и плановый период (далее – Помесячное распределение прогноза (уточненной оценки)[5].

В случае, если показатель Помесячного распределения прогноза (уточненной оценки) сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5 – 8 формируется промежуточный итог исполнения бюджета по доходам.

В иных случаях группировочные коды по бюджетной классификации доходов бюджета Помесячного распределения прогноза (уточненной оценки) в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются.

Показатели раздела 1 «Доходы бюджета», раздела 2 «Расходы бюджета», раздела 3 «Источники финансирования дефицита бюджета», в том числе прогнозные (плановые) показатели, отражаются в Отчете (ф. 0503127) по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н и Приказу № 75н. Представление Отчета (ф. 0503127) по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

2.1.2. Раскрытие информации о перечислениях межбюджетных трансфертов капитального характера в Справках по консолидируемым расчетам (ф. 0503125) осуществляется с учетом положений пункта 1.2 настоящего письма.

2.1.3. Показатели Справки о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184), Отчета о движении денежных средств (ф. 0503123), Отчета о бюджетных обязательствах (ф. 0503128), Отчета (ф. 0503128), содержащего данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), в том числе плановые показатели, отражаются в указанных отчетах по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н, Приказу № 75н, Порядку № 209н. Представление указанных отчетов по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

2.1.4. Информация в Сведениях (ф. 0503164) главными администраторами средств федерального бюджета отражается с учетом следующих особенностей.

Показатели «1. Доходы бюджета», «2. Расходы бюджета», «3. Источники финансирования дефицита бюджета», в том числе утвержденные бюджетные назначения (прогнозные показатели), отражаются в Сведениях (ф. 0503164) по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н и Приказу № 75н. Представление Сведений (ф. 0503164) по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

При формировании Сведений (ф. 0503164) на отчетные даты 2022 года показатели графы 3 «Утвержденные бюджетные назначения (прогнозные показатели)» по соответствующим кодам доходов федерального бюджета должны соответствовать показателям Помесячного распределения прогноза (уточненной оценки) за отчетный период на отчетную дату. Показатели графы 6 раздела «Доходы бюджета» Сведений (ф. 0503164) не рассчитываются в случае, когда:

– в графе 3 раздела «Доходы бюджета» прогнозные показатели доходов не отражаются;

– показатели графы 3 или графы 5 раздела 1 «Доходы бюджета» имеют отрицательное значение.

В случае превышения показателей графы 3 над показателем графы 5 показатель отклонений исполнения (графа 7 раздела 1 «Доходы бюджета» Сведений (ф. 0503164) отражается со знаком «минус».

В случае отсутствия отклонений фактического исполнения от прогнозного показателя в графе 7 раздела 1 «Доходы бюджета» и

раздела 3 «Источники финансирования дефицита бюджета» Сведений (ф. 0503164) согласно пункту 8 Инструкции № 191н в ячейке графы 7 по соответствующей строке отчета ставится прочерк.

Указание в графе 8 раздела 2 Сведений (ф. 0503164) кода причины «99 – Иные причины» допустимо, в случае если иные причины, приведенные в перечне причин в пункте 163 Инструкции № 191н, не отвечают принципу существенности (не в полной мере характеризуют отклонения фактических показателей от плановых).

В случае наличия нескольких причин, повлиявших на наличие отклонений, указывается код причины, оказавшей наибольшее влияние.

В разделе 3 «Источники финансирования дефицита бюджета» отражаются:

поступления источников финансирования дефицита бюджета при наличии прогнозных (плановых) показателей в структуре прогноза поступлений и перечислений по источникам финансирования дефицита федерального бюджета на текущий финансовый год;

выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных бюджетной росписью на текущий финансовый год, с учетом изменений, в структуре соответствующих кодов.

Детальное описание причин отклонений от плановых показателей в части доходов, расходов, источников финансирования дефицита бюджета при необходимости указывается в текстовой части Пояснительной записки (ф. 0503160).

2.1.5. Информация в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169) (далее – Сведения (ф. 0503169) в 2022 году учреждениями, главными администраторами средств федерального бюджета отражается с учетом следующего.

В графе 1 Сведений (ф. 0503169) указываются номера соответствующих аналитических счетов, содержащие в 1 – 17 разрядах действующие коды[6] классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов согласно Порядку № 85н, Приказу № 75н, в 24 – 26 разрядах – действующие коды классификации операций сектора государственного управления (КОСГУ) согласно Порядку № 209н. Представление Сведений (ф. 0503169) с указанием недействующих на отчетную дату кодов бюджетной классификации Российской Федерации недопустимо.

Раздел 2 Сведений (ф. 0503169) заполняется по показателям просроченной дебиторской и кредиторской задолженности, которая составляет 10 млн. руб. и более по одному обязательству (правовому основанию). Показатели задолженности по одному контрагенту, но по разным обязательствам (правовым основаниям), отраженные в бюджетном учете, в целях раскрытий информации в разделе 2 Сведений (ф. 0503169) согласно критериям раскрытия информации в бюджетной отчетности, указанным в настоящем пункте, не суммируются и анализируются обособленно. Допустимо для пояснения причин образования просроченной дебиторской задолженности использовать код причины «03».

Раздел 2 Сведений (ф. 0503169) в части доходов бюджета, администрируемых Федеральной налоговой службой, Федеральной таможенной службой формируется по показателям 500 млн. руб. и более. Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» Пояснительной записки (ф. 0503160) раскрываются причины увеличения просроченной дебиторской, кредиторской задолженности по сравнению с аналогичными показателями прошлого года и причины образования существенных остатков в сумме 1 млрд. руб. и более по соответствующему обязательству дебиторской (кредиторской) задолженности.

2.1.6. В графе 1 раздела 1 «Счета в кредитных организациях» Сведений (ф. 0503178) показатели по счету 1 201 23 000 «Денежные средства учреждения кредитной организации в пути» отражаются в структуре «00000000000000000000».

Формирование Сведений (ф. 0503178) распорядителями (получателями) бюджетных средств осуществляется с указанием номеров лицевых счетов, открытых в органах Федерального казначейства (графа 1 раздела 2 «Счета в финансовом органе»), в структуре «ххххххххххх000000000».

В графе 1 раздела 2 «Счета в финансовом органе» сводных Сведений (ф. 0503178) отражаются номера лицевых счетов, открытых в органах Федерального казначейства в структуре «00000000000000000000».

2.1.7. Формирование и представление Расшифровки дебиторской задолженности по расчетам по выданным авансам (ф. 0503191) (далее – Сведения (ф. 0503191), Расшифровки дебиторской задолженности по контрактным обязательствам (ф. 0503192) (далее – Сведения (ф. 0503192), Расшифровки дебиторской задолженности по субсидиям организациям (ф. 0503193) (далее – Сведения (ф. 0503193) согласно пункту 3 Инструкции о порядке составления и представления дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бюджета, утвержденной приказом Министерства финансов Российской Федерации

от 01.03.2016 № 15н осуществляется с учетом критериев проведения мониторинга и анализа дебиторской задолженности по расходам федерального бюджета главными администраторами средств федерального бюджета по перечню согласно Приложению № 2 к настоящему письму.

II. Раскрытие информации в бухгалтерской отчетности

бюджетных и автономных учреждений

1. При отражении в Отчете (ф. 0503737) (сводном Отчете (ф. 0503737) показателей по некассовым операциям дополнительная информация (пояснения) раскрывается учреждением в разделе 3 «Анализ отчета об исполнении учреждением плана его деятельности» Пояснительной записки к Балансу учреждения (ф. 0503760) (далее – Пояснительная записка (ф. 0503760).

Показатели разделов «Доходы», «Расходы», «Источники финансирования дефицита средств», в том числе плановые назначения, отражаются в Отчете (ф. 0503737) по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н и Приказу № 75н. Представление Отчета (ф. 0503737) по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

2. Показатели Справки по консолидируемым расчетам учреждения (ф. 0503725) Отчета о движении денежных средств учреждения (ф. 0503723), Отчета об обязательствах учреждения (ф. 0503738), Отчета (ф. 0503738), содержащего данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), в том числе плановые назначения, отражаются в указанных отчетах по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н, Приказу № 75н, Порядку № 209н. Представление указанных отчетов по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

3. При формировании графы 4 Сведений об исполнении плана финансово-хозяйственной деятельности (ф. 0503766) (далее – Сведения (ф. 0503766) федеральными бюджетными и автономными учреждениями указываются коды целей в соответствии с Перечнем кодов целевых субсидий, предоставляемых федеральным бюджетным учреждениям и федеральным автономным учреждениям в соответствии с абзацем вторым пункта 1 статьи 78.1 и

статьей 78.2 Бюджетного кодекса Российской Федерации, приведенным в приложении № 2 к Порядку санкционирования расходов федеральных бюджетных учреждений и федеральных автономных учреждений, лицевые счета которым открыты в территориальных органах Федерального казначейства, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 и статьей 78.2 Бюджетного кодекса Российской Федерации, утвержденному приказом Минфина России

от 13.12.2017 № 226н.

В разделе 1 «Доходы учреждения» и в разделе 3 «Источники финансирования дефицита средств учреждения» Сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение плановых назначений по состоянию на 01.07.2022 и 01.10.2022 соответственно не превышали 45%, 70% от годовых показателей отчетного финансового года плана финансово-хозяйственной деятельности. При этом показатели графы 8 разделов 1 и 3 не заполняются, при необходимости пояснения указываются в текстовой части Пояснительной записки (ф. 0503760).

Показатели разделов 1 «Доходы учреждения», 2 «Расходы учреждения»,

3 «Источники финансирования дефицита средств учреждения», в том числе плановые назначения, отражаются в Сведениях (ф. 0503766) по действующей бюджетной классификации Российской Федерации согласно Порядку № 85н и Приказу № 75н. Представление Сведений (ф. 0503766) по недействующим на отчетную дату кодам бюджетной классификации Российской Федерации недопустимо.

4. Информация в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее – Сведения (ф. 0503769) в 2022 году отражается с учетом положений пункта 2.1.5 настоящего письма, а также следующих особенностей.

При формировании номера счета в графе 1 раздела 1 Сведений (ф. 0503769) в 5 – 14 разрядах номера счета отражаются нули, за исключением отражения объектов бухгалтерского учета, возникающих при осуществлении деятельности с целевыми средствами, предоставляемыми в рамках реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учета.

В графе 1 Сведений (ф. 0503769) указываются номера соответствующих аналитических счетов, содержащие в 1 – 4, 15 – 17 разрядах соответственно действующие коды раздела, подраздела классификации расходов бюджетов, аналитической группы подвида доходов бюджетов (коды вида расходов, аналитической группы вида источников финансирования дефицитов бюджетов) согласно Порядку № 85н, Приказу № 75н, в 24 – 26 разрядах – действующие коды классификации операций сектора государственного управления (КОСГУ) согласно Порядку № 209н. Представление Сведений (ф. 0503769) с указанием недействующих на отчетную дату кодов бюджетной классификации Российской Федерации недопустимо.

Раздел 2 сведения о просроченной задолженности Сведений (ф. 0503769) заполняется в разрезе кодов счетов бюджетного учета и годов образования задолженности по показателям в размере 10 млн. рублей и более. При этом информация в разрезе дебиторов/кредиторов (показатели граф 5 – 8) при представлении сводных Сведений (ф. 0503769) в отчетности на 1 июля

и 1 октября 2022 года не раскрывается.

5. При наличии остатков на банковских счетах, открытых учреждению в кредитной организации, в отношении которой Банком России было принято решение об отзыве лицензии на осуществление банковских операций, дополнительная информация по наименованию кредитной организации и суммы денежных средств, отнесенной на счет 0 209 81 000 «Расчеты по недостачам денежных средств" при отзыве лицензии на осуществление банковских операций, раскрывается в текстовой части раздела 4 «Анализ показателей отчетности учреждения» Пояснительной записки (ф. 0503760). При этом указанная информация в Сведениях (ф. 0503779) не раскрывается.

Показатель по счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути» отражается в разделе 1 «Счета в кредитной организации» Сведений (ф. 0503779) в структуре «00000000000000000000».

Приложение № 2

к письму Министерства финансов

Российской Федерации

и Федерального казначейства

от 06.04.2022 № 02-06-07/29936

№ 07-04-05/02-8204

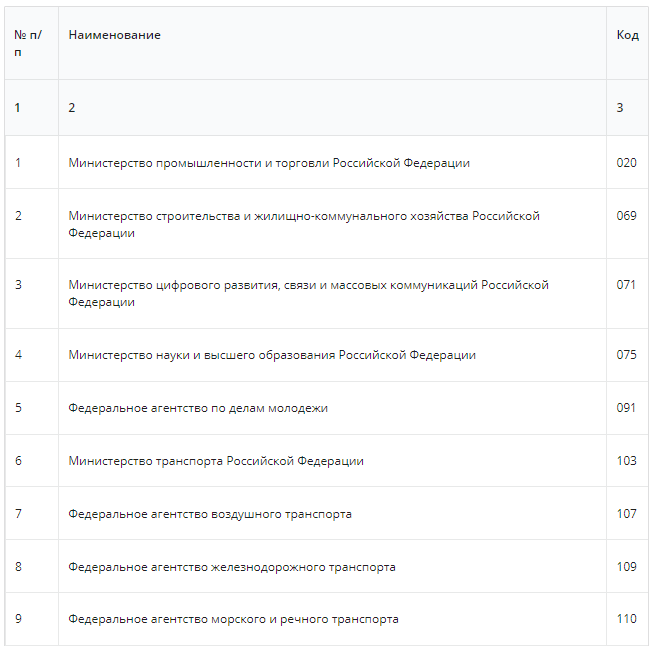

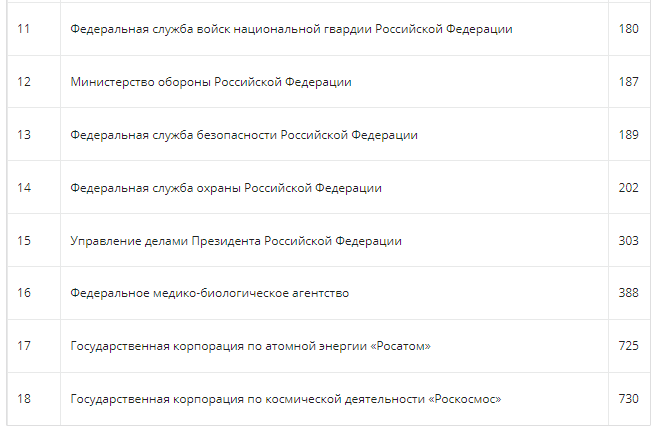

Перечень главных администраторов средств федерального бюджета,

у которых дебиторская задолженность по расходам составляет значительный объем ко всей дебиторской задолженности по расходам федерального бюджета

[1] С учетом письма Федерального казначейства от 17.01.2022 № 07-04-05/02-473.

[2] Размещена на официальном сайте Минфина России в разделе «Бюджет / Бюджетная классификация Российской Федерации / Методический кабинет».

[3] Размещена на официальном сайте Минфина России в разделе «Деятельность / Бюджет / Статистика государственных финансов Российской Федерации / Методические материалы для формирования информации по статистике государственных финансов / 2021 год».

[4] Пункт 1.2 письма Минфина России от 30.12.2021 № 02-06-07/108267 «О раскрытии информации в сведениях об изменении остатков валюты баланса при составлении и представлении бюджетной (бухгалтерской) отчетности за 2021 год».

[5] Помесячное распределение прогноза (уточненной оценки) формируется в соответствии с требованиями приказа Минфина России от 17.11.2020 № 269н «Об утверждении Порядка формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета, прогноза поступления доходов федерального бюджета».

[6] Письмо Минфина России от 30.12.2021 № 02-06-07/108267 «О раскрытии информации в сведениях об изменении остатков валюты баланса при составлении и представлении бюджетной (бухгалтерской) отчетности за 2021 год».