Но! новый порядок отражения в учете безвозмездных передач уже существует благодаря одному очень важному документу - Приказу Минфина России от 19.11.2021 N 187н, который внес изменения в Порядок формирования и применения КБК N 85н. Именно Приказом N 187н начиная с 2022 года предусмотрен новый подход к кодировке безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств:

- статья аналитической группы подвида доходов бюджетов 190 "Безвозмездные неденежные поступления" с детализацией на подстатьи 191 - 198;

- элементы видов расходов 801 - 809 группы 800 "Иные межбюджетные ассигнования".

Таким образом задача по внедрению нового порядка отражения в учете безвозмездных поступлений/передач выполнена, причем способ ее реализации - поистине "Соломоново решение" финансового ведомства, ведь менять корреспонденции счетов, давно ставшие привычными, не потребовалось, достаточно лишь правильно сформировать номер счета, а именно 1 - 17 разряды счетов 304 04, 401 10 и 401 20, и все неденежные расчеты будут разложены по полочкам как в учете, так и в отчетности.

Начиная с 2022 года безвозмездные неденежные поступления активов и обязательств следует отражать:

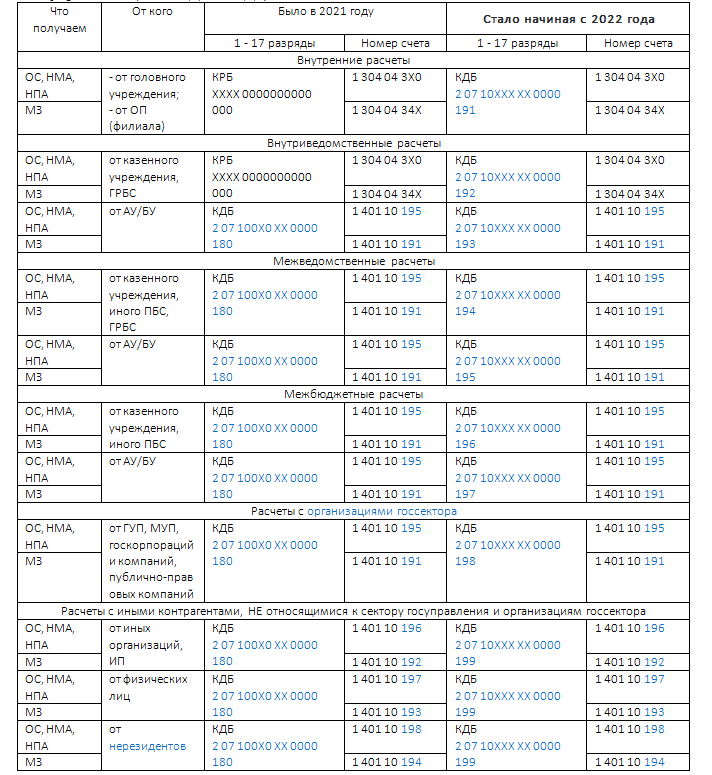

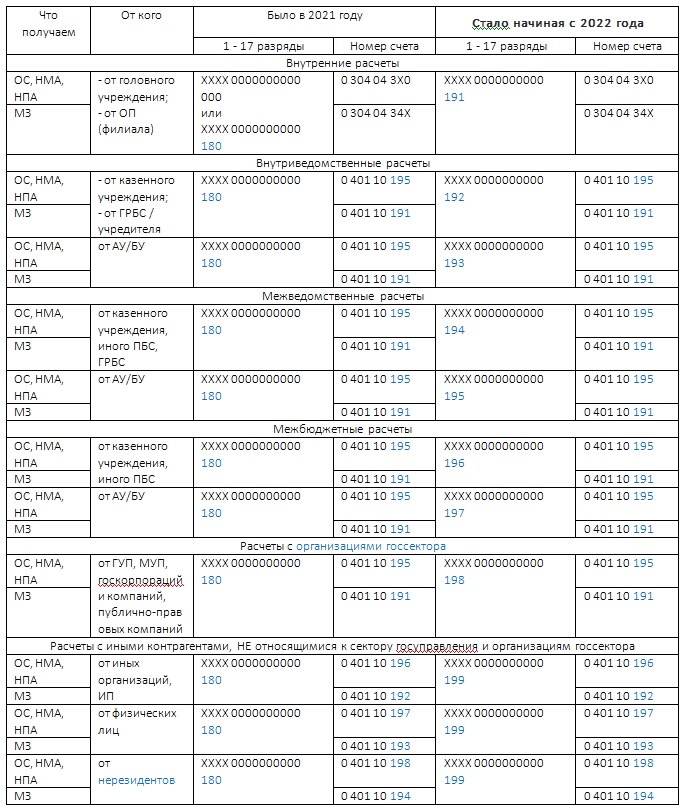

- субъектам бюджетного учета (казенным учреждениям и органам власти/местного самоуправления) с указанием в 1 - 17 разрядах номеров счетов 0 401 10 19Х, 0 304 04 ХХХ соответствующего уровню бюджета кода доходов 000 2 07 10000 00 0000 19Х "Безвозмездные неденежные поступления в бюджеты бюджетной системы Российской Федерации" с детализацией по подстатьям, элементам доходов кода вида доходов бюджетов, а также с детализацией статьи аналитической группы подвида доходов бюджетов 190 на подстатьи 191 - 199;

- автономным и бюджетным учреждениям с указанием в 15 - 17 разрядах номеров счетов 0 401 10 19Х, 0 304 04 000 соответствующей подстатьи 191 - 198 статьи АнКВД 190 "Безвозмездные неденежные поступления".

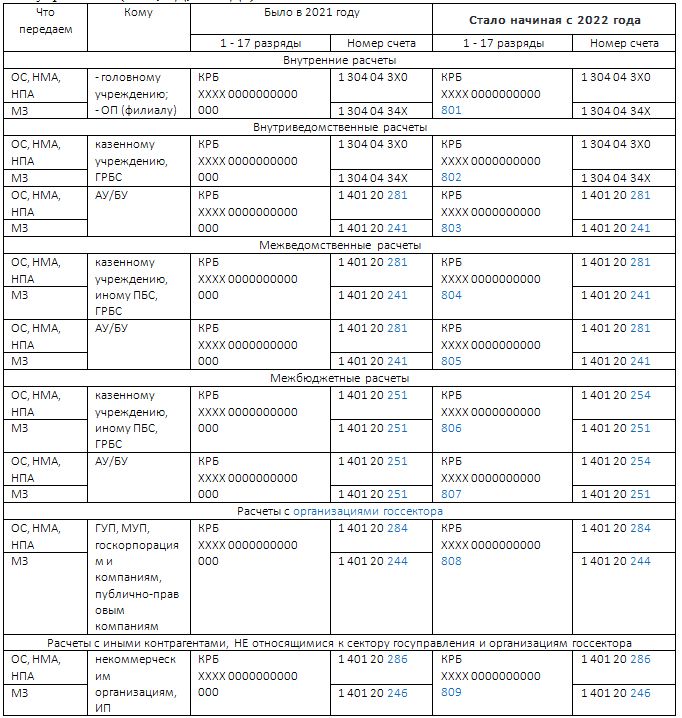

Безвозмездные передачи, в свою очередь, отражаются с указанием в 15 - 17 разрядах номеров счетов 0 401 20 2ХХ, 0 304 04 ХХХ соответствующего КВР 801 - 809 группы 800 "Иные межбюджетные ассигнования".

Отметим, что в части 24 - 26 разрядов в номерах счетов 304 04, 401 10 и 401 20 изменений не произошло, за одним исключением: начиная с 2022 года межбюджетные безвозмездные передачи капитального характера отражаются на счете 0 401 20 254 вместо использовавшегося ранее счета 0 401 20 251, на котором остались только межбюджетные передачи текущего характера.

1.Всегда присутствует вторая сторона безвозмездных неденежных расчетов. Например, оприходование излишков, выявленных по результатам инвентаризации, или восстановление в учете имущества, учтенного за балансом, к таким расчетам не относится, данные операции возникают внутри самого учреждения и контрагент - передающая сторона - отсутствует.

2. Выбор кода доходов бюджета, АнКВД, КВР зависит от того, кто является контрагентом. Для применения конкретного АнКВД 191 - 198 важно определить, ОТ КОГО поступили активы и обязательства. В свою очередь при передаче для выбора соответствующего КВР 801 - 809 важно, КОМУ переданы активы и обязательства.

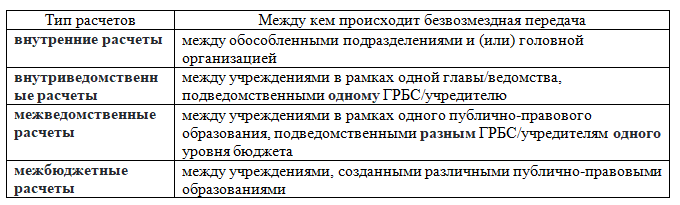

3. Выбор корреспонденций по отражению безвозмездных передач внутри сектора государственного управления зависит от типа расчетов. Иными словами, нужно установить учредителя/ГРБС и публично-правовое образование, которым создана организация бюджетной сферы:- контрагент.

4. Также необходимо выделять расчеты с организациями государственного сектора, к которым согласно п. 7.1 Порядка N 209н относятся:

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации и компании;

- публично-правовые компании.

Новый механизм формирования номеров счетов 1 304 04 000, 0 401 20 240, 0 401 20 250 и 0 401 20 280, предусмотренный в Порядке N 85н для кодировки безвозмездных неденежных передач и поступлений, еще не нашел своего отражения в Инструкциях по учету. Но, несмотря на пока существующий согласно п. 2 Инструкции N 162н, п. 2.1 Инструкции N 174н, п. 3 Инструкции N 183н особый порядок формирования номеров указанных счетов в ситуации, когда они корреспондируют со счетами 101 00 "Нефинансовые активы" (за исключением счетов 106 00 "Вложения в нефинансовые активы", 107 00 "Нефинансовые активы в пути", 109 00 "Затраты на изготовление готовой продукции, выполнение работ, услуг") и 201 35 "Денежные документы", с отражением в 5 - 17 разрядах нулей, рекомендуем формировать номера счетов в части 15 - 17 разрядов по новым правилам уже сегодня, не дожидаясь внесения изменений в данные пункты Инструкций по учету. Но! для соблюдения всех норм законодательства такой порядок формирования номера счета с применением новых КВР 801 - 809 для счетов 1 304 04 000, 0 401 20 240, 0 401 20 250 и 0 401 20 280 при отражении в учете операций по безвозмездной передаче НФА необходимо закрепить в учетной политике. В таком случае будут выполнены требования как Порядка N 85н, так и Инструкций по учету NN 162н, 174н, 183н, которыми установлено право учреждений отражать в 1 - 17 разрядах номера счета, имеющих нулевые значения, соответствующие КБК для получения дополнительной аналитики.

Специальные таблицы помогут детально разобраться, как отражаются начиная с 2022 года безвозмездные поступления/передачи на примере безвозмездных поступлений/передач основных средств, нематериальных активов, непроизведенных активов, материальных запасов, в чем отличие ранее действующего порядка от нового.

1. Порядок отражения в учете безвозмездных поступлений нефинансовых активов для участников бюджетного процесса - казенных учреждений, органов госвласти, органов местного самоуправления (ПБС, АД, АИФДБ):

2. Порядок отражения в учете безвозмездных передач нефинансовых активов для участников бюджетного процесса - казенных учреждений, органов госвласти, органов местного самоуправления (ПБС, АД, АИФДБ):

3. Порядок отражения в учете безвозмездных поступлений нефинансовых активов для автономных и бюджетных учреждений:

4. Порядок отражения в учете безвозмездных передач нефинансовых активов для автономных и бюджетных учреждений:

Необходимо разграничивать безвозмездные неденежные поступления, возникающие в результате поступления или передач активов и обязательств извне, когда есть контрагент - передающая или принимающая сторона, и внутренние операции учреждения, такие как:

- оприходование имущества по результатам инвентаризации;

- оприходование матзапасов по результатам ремонтных работ;

- принятие к учету впервые вовлеченного в хозяйственный оборот земельного участка, госсобственность на который не разграничена;

- "поднятие" на баланс имущества с забалансовых счетов.

При формировании номеров счетов 0 401 10 199, 0 401 10 172, применяемых в указанных случаях, действуют другие правила и применяются коды, не относящиеся к подгруппе доходов 2 07 "Прочие безвозмездные поступления", а значит, и иные АнКВД, отличные от АнКВД 190.