Укажут, что по коду 247 нужно оплачивать счета в т.ч. по договорам горячего водоснабжения. Ведомство сообщало о таком подходе в начале года.

Отметим, данные соглашения заключают при закрытой системе поставки, т.е. когда воду не отбирают из тепловой сети. По открытой системе правила сохранили: договоры теплоснабжения и поставки горячей воды оплачивают по коду 247.

Уточнят, что ряд затрат отражают по КВР 244, а не 247. К их числу отнесут оплату:

- холодного водоснабжения, водоотведения, ассенизации;

- счетов, которые выставили управляющие компании многоквартирных домов;

- коммунальных услуг собственнику помещения при аренде или безвозмездном пользовании;

- поставки дизтоплива, мазута, угля, дров;

- заправки газом автомобилей и бытовых баллонов;

- энергосервисных договоров и др.

Минфин указывал о таких правилах в феврале 2021 года.

Опишут порядок распределения затрат на участие спортсменов в выездных соревнованиях и тренировках. Компенсации внештатным участникам отражают по КВР 113 и при выплате сумм через руководителя делегации. Разъяснения по этим вопросам ведомство давало уже не раз, например: в марте и январе 2022 года, сентябре прошлого года.

Учтите, при регистрации в Минюсте текст документа могут скорректировать.

Документ: Приказ Минфина России от 21.03.2022 N 40н

О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н

В соответствии со статьями 7, 18 - 21, 23 и абзацем двадцать третьим статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2007, № 18, ст. 2117; 2014, № 43, ст. 5795; 2016, № 27, ст. 4278; 2020, № 31, ст. 5022; 2021, № 27, ст. 5072, ст. 5079) в целях совершенствования нормативно-правового регулирования порядка формирования и применения кодов бюджетной классификации Российской Федерации п р и к а з ы в а ю:

Внести в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н[1] (с изменениями, внесенными приказами Министерства финансов Российской Федерации от 17 сентября 2019 г. № 148н[2], от 29 ноября 2019 г. № 206н[3], от 10 марта 2020 г. № 37н[4], от 12 мая 2020 г. № 86н[5], от 8 июня 2020 г. № 98н[6], от 28 сентября 2020 г. № 215н[7], от 16 ноября 2020 г. № 267н[8], от 29 декабря 2020 г. № 331н[9], от 15 апреля 2021 г. № 60н[10], от 11 июня 2021 г. № 78н[11], от 29 июля 2021 г. № 105н[12] и от 19 ноября 2021 г. № 187н[13]), изменения согласно приложению к настоящему приказу (далее – изменения).

Установить, что изменения применяются к правоотношениям, возникающим при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов бюджетной системы Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов).

Министр А.Г. Силуанов

Приложение

к приказу Министерства финансов

Российской Федерации

от 21.03.2022 № 40н

ИЗМЕНЕНИЯ,

вносимые в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения,

утвержденные приказом Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н

1. В абзаце третьем подпункта 5.3 пункта 5 раздела I "Общие положения" слова "подпрограмм и (или) мероприятий" заменить словами "структурных элементов".

2. В разделе II "Классификация доходов бюджетов, в том числе общие требования к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации":

2.1. В пункте 8:

2.1.1. В подпункте 8.19 слово "учет" заменить словом "отражение", слово "возврат" заменить словом "возврата".

2.1.2. В абзацах первом и втором подпункта 8.20 слово "учета" заменить словом "отражения".

2.2. В абзацах одиннадцатом, тринадцатом, шестнадцатом и семнадцатом пункта 13 слово "учета" заменить словом "отражения".

3. В разделе III "Классификация расходов бюджетов":

3.1. В пункте 18:

3.1.1. В подпункте 18.1:

3.1.1.1. В абзаце восьмом слова "собственности Российской Федерации" заменить словами "(муниципальной) собственности".

3.1.1.2. В абзаце двадцать первом слова "государственной власти" исключить.

3.1.2. В подпункте 18.2.1 подпункта 18.2:

3.1.2.1. В абзаце третьем слова "государственной власти" исключить.

3.1.2.2. В абзаце девятнадцатом слова "государственной власти" исключить.

3.2. В абзаце втором пункта 32 после слова "русского" дополнить словами "или латинского".

3.3. Подпункт 46.9 пункта 46 изложить в следующей редакции:

"46.9. расходы, связанные с обеспечением участия спортсменов в спортивных соревнованиях, тренировочных и иных мероприятиях по подготовке к спортивным соревнованиям (далее - Спортивные мероприятия), осуществляемые в том числе через руководителей делегаций (командированных подотчетных лиц - работников направляющих организаций, а также привлеченных лиц, не состоящих с направляющими организациями в трудовых отношениях), назначенных ответственными за предоставление отчета по расходам, произведенным согласно утвержденной смете на участие в Спортивном мероприятии, подлежат отражению в следующем порядке:

расходы на приобретение товаров, услуг (проезд к месту проведения Спортивного мероприятия и обратно, проживание, питание, организационные взносы, иные закупки, обеспечивающие участие в Спортивном мероприятии) - по виду расходов 244 "Прочая закупка товаров, работ и услуг";

расходы по компенсации участникам Спортивных мероприятий понесенных ими затрат на проезд, компенсации им стоимости питания по установленным нормам и иные компенсационные выплаты - по видам расходов:

- 112 "Иные выплаты персоналу учреждений, за исключением фонда оплаты труда" или 122 "Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда", в части выплат командированным на Спортивные мероприятия сотрудникам (служащим) учреждений (органов управления);

- 113 "Иные выплаты учреждений привлекаемым лицам" или 123 "Иные выплаты государственных (муниципальных) органов привлекаемым лицам", в части расходов на компенсационные выплаты лицам, привлеченным к участию в Спортивном мероприятии, но не состоящим с направляющей организацией в трудовых отношениях.".

3.4. В пункте 48:

3.4.1. В подпункте 48.2.4 подпункта 48.2:

3.4.1.1. В подпункте 48.2.4.4:

3.4.1.1.1. Абзацы пятнадцатый и шестнадцатый признать утратившими силу.

3.4.1.1.2. Дополнить абзацами следующего содержания:

"оплату счетов, выставляемых организациями, осуществляющими управление многоквартирными домами, органам и учреждениям, в оперативном управлении которых находятся помещения в многоквартирных домах, в части платы за содержание жилого помещения (включая плату за услуги, работы по управлению многоквартирным домом, за содержание и текущий ремонт общего имущества в многоквартирном доме, а также коммунальные ресурсы, потребляемые при использовании и содержании общего имущества в многоквартирном доме) и коммунальные услуги, взноса на капитальный ремонт, платы за вывоз твердых коммунальных отходов, а также за иные услуги, включенные в указанные счета;

оплату договоров (соглашений), определяющих взаимоотношения сторон при аренде (безвозмездном пользовании) объектов (помещений), в части возмещения соответствующей доли затрат арендодателя (ссудодателя) по расчетам с поставщиками энергетических и (или) коммунальных ресурсов, возмещение арендодателям (ссудодателям), располагающим собственной котельной, затрат на отопление, содержание котельной, иных затрат, возмещение которых предусмотрено договором аренды (безвозмездного пользования), а также иные аналогичные возмещения организациям, не являющимся поставщиками энергетических и (или) коммунальных ресурсов;

оплату энергосервисных договоров (контрактов);

оплату поставки дизельного топлива, мазута, угля, дров;

заправку автотранспорта, работающего на газомоторном топливе, и бытовых газовых баллонов на заправочных станциях, осуществляющих розничную продажу газа;

оплату договоров холодного водоснабжения, водоотведения (с учетом платы за негативное воздействие на работу централизованной системы водоотведения, выставленной организацией, осуществляющей водоотведение), ассенизации (вывоза жидких бытовых отходов при отсутствии централизованной системы канализации);

оплату услуг сезонных истопников, кочегаров.".

3.4.1.2. В подпункте 48.2.4.7:

3.4.1.2.1. Абзац второй изложить в следующей редакции:

"счетов, выставленных государственным (муниципальным) органам и учреждениям в рамках договоров поставки энергетических ресурсов (электроэнергии, газа природного и сжиженного (за исключением заправки автотранспорта, работающего на газомоторном топливе, и бытовых газовых баллонов на заправочных станциях, осуществляющих розничную продажу газа), договоров теплоснабжения, договоров теплоснабжения и поставки горячей воды, договоров горячего водоснабжения, включая оплату задолженности за указанные потребленные энергетические ресурсы;".

3.4.1.2.2. В абзаце четвертом слово "описании" заменить словом "подпункте".

3.4.2. В подпункте 48.8:

3.4.2.1. В абзаце пятнадцатом подпункта 48.8.5.3 подпункта 48.8.5 слова "государственной власти" исключить.

3.4.2.2. В абзаце втором подпункта 48.8.7 слова "государственной власти" исключить.

4. Пункт 60 раздела IV "Классификация источников финансирования дефицитов бюджетов, в том числе общие требования к порядку формирования перечня кодов статей и видов источников финансирования дефицитов бюджетов" изложить в следующей редакции:

"60. Код статьи источника финансирования дефицитов бюджетов имеет один из следующих кодов элемента источников финансирования дефицитов бюджетов:

01 - федеральный бюджет;

02 - бюджет субъекта Российской Федерации;

03 - бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

04 - бюджет городского округа;

05 - бюджет муниципального района;

06 - бюджет Пенсионного фонда Российской Федерации;

07 - бюджет Фонда социального страхования Российской Федерации;

08 - бюджет Федерального фонда обязательного медицинского страхования;

09 - бюджет территориального фонда обязательного медицинского страхования;

10 - бюджет сельского поселения;

11 - бюджет городского округа с внутригородским делением;

12 - бюджет внутригородского района;

13 - бюджет городского поселения;

14 - бюджет муниципального округа.

Код элемента источников финансирования дефицитов бюджетов отражает принадлежность источника финансирования дефицитов бюджетов бюджету бюджетной системы Российской Федерации.".

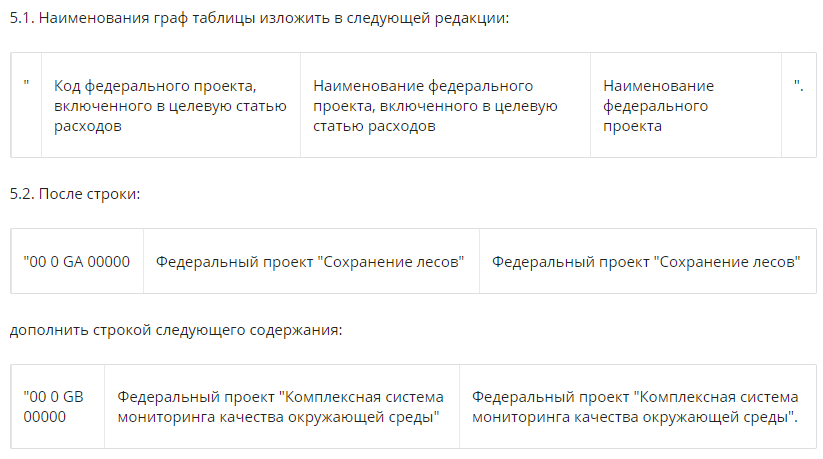

5. В приложении 3 "Коды федеральных проектов, включенных в целевые статьи расходов, их наименования и соответствующие им полные наименования федеральных проектов в составе национальных проектов (программы) и комплексного плана модернизации и расширения магистральной инфраструктуры":