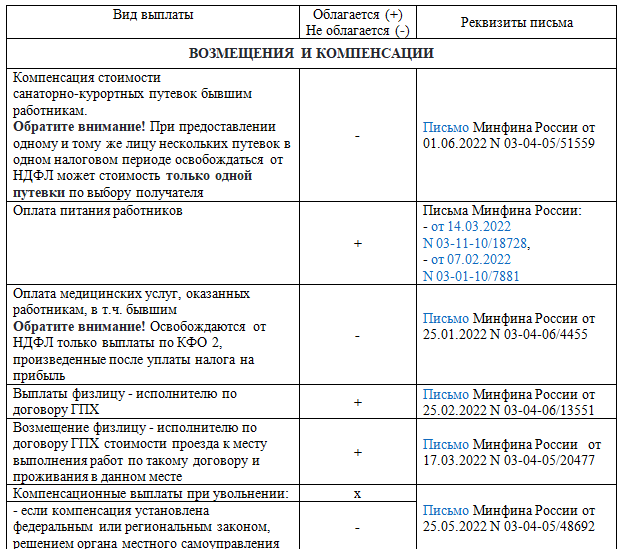

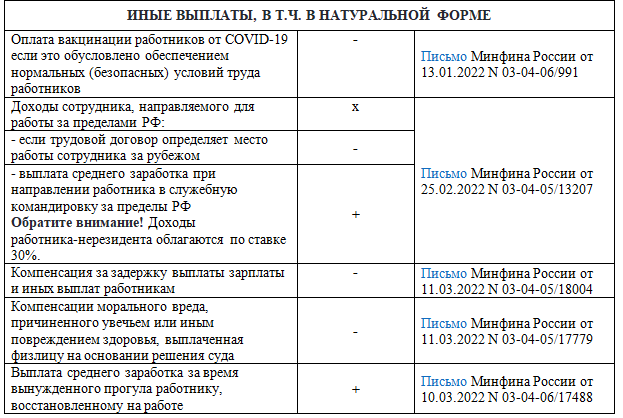

Перечень доходов физических лиц, полностью или частично не подлежащих налогообложению НДФЛ, установлен ст. 217 НК РФ и является исчерпывающим. Тем не менее, у работодателей часто возникают затруднения с определением необходимости удержания налога с тех или иных выплат сотрудникам. Мы собрали разъяснения по вопросам обложения НДФЛ разного рода пособий, компенсационных и иных выплат, предоставленные Минфином России и ФНС в первом полугодии 2022 года.

Отдельно напомним о применении КВР при перечислении в бюджет НДФЛ с выплат работникам. В прошлогоднем письме Минфин России подчеркнул: необходимость уплаты налога не является расходным обязательством публично-правового образования, поскольку учреждение выступает в роли налогового агента. Иными словами, в финансовое обеспечение учреждения не закладываются средства на уплату НДФЛ (как это предусмотрено, в частности, для налога на имущество - по КВР 851). Перечисление налога является для учреждения расходом по выплате части оплаты труда или иных доходов своих работников, удержанной в соответствии с НК РФ. И такие расходы подлежат отражению по тем же КВР, по которым производились выплаты работнику. Так, НДФЛ с зарплаты перечисляется в бюджет по КВР 111 или 121, а, например, налог с компенсации сотруднику расходов на медосмотр, проезд к месту отдыха или стоимости молока "за вредность" - по КВР 112 или 122.

Система ГАРАНТ