До 15 апреля нужно сдать новый статистический отчет о расходах: как заполнить и проверить

Летом прошлого года Росстат утвердил для казенных, бюджетных и автономных учреждений единовременный отчет о расходах за 2021 год по форме N ТЗВ-бюджет и указания по его заполнению. Временной интервал для представления отчета установлен с 1 марта до 15 апреля 2022 года.

Цель такого отчета - получение необходимой статистической информации о структуре расходов учреждений по видам товаров и услуг.

Напомним, что предыдущий раз аналогичную форму учреждения представляли по итогам 2016 года. И на этот раз принцип ее заполнения не изменился: в отчете нужно показать годовые расходы учреждения (вместе с обособленными подразделениями) в разрезе по подстатей КОСГУ 221- 226, 341-346 и 349 с разбивкой по видам конкретных товаров, работ и услуг.

Обратим внимание на некоторые нюансы формирования отчета N ТЗВ-бюджет.

Общие правила: отчет формируется...

1. По методу начисления.

Данные должны быть отражены по факту совершения операций, независимо от того, когда выплачены денежные средства при расчетах, т.е. по методу начисления. Это значит, что в части расходов по приобретению работ и услуг данные для отчета нужно сформировать на основании показателей по дебету счетов 401 20 и 109 00 до их "закрытия".

Данные о приобретении материальных запасов отражаются на основании показателей дебета счета 105 00 в корреспонденции со счетами 302 00 и 208 00.

2. Без капитальных вложений.

Перечень кодов КОСГУ, участвующих в формировании отчета, четко оговорен и, как можно заметить, в этом перечне нет подстатей 228 "Услуги, работы для целей капитальных вложений" и 347 "Увеличение стоимости материальных запасов для целей капитальных вложений". Расходы по этим подстатьям аккумулируются в составе капвложений на счетах 106 00 и не участвуют в структуре расходов учреждения.

3. По различным КФО.

В форме нужно показать расходы учреждения из различных источников финансирования, т.е. по КФО 1, 2, 4, 5, 6. Операции по КФО 3 "Средства во временном распоряжении" и 7 "Средства по ОМС" в формировании данного отчета не участвуют в силу своей специфичности. Дело в том, что операции по КФО 3 не приводят к увеличению или уменьшению доходов и расходов учреждения, а цели расходования средств по КФО 7 строго определены.

4. В соответствии с номенклатурой.

Для правильного отнесения расходов на оплату работ, услуг и расходов на приобретение материальных запасов к соответствующему коду ТРИ (он указывается в графе 3) Росстат рекомендует использовать "Перечень товаров и услуг, включаемых в группировки номенклатуры продуктов базовых таблиц ресурсов и использования за 2021 год", размещенный на его официальном сайте в разделе "Федеральное статистическое наблюдение"/"затраты - выпуск".

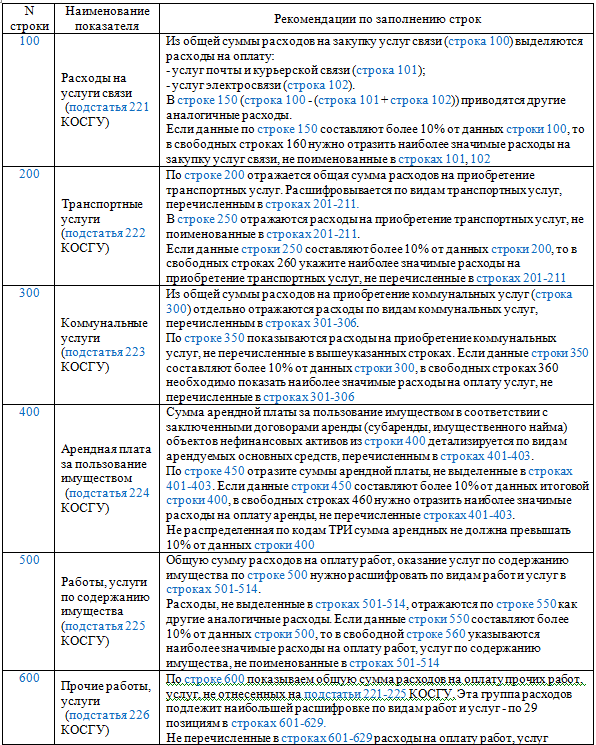

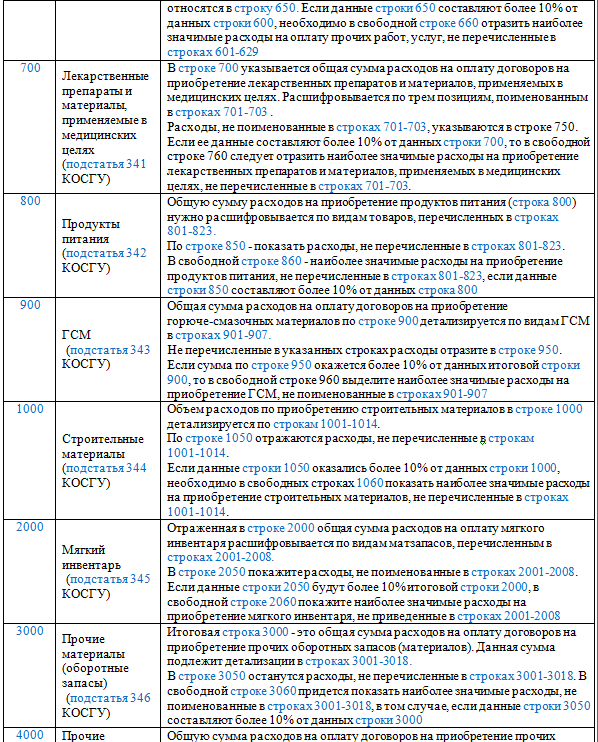

Заполнение табличной части формы

Контрольные соотношения

После заполнения формы N ТЗВ-бюджет обязательно проверьте ее на соблюдение контрольных соотношений. Они приведены в Указаниях по заполнения отчета.

Одно из контрольных соотношений оговорено в рекомендациях по заполнению каждой строки отчета: по всем видам расходов не распределенная по кодам ТРИ сумма расходов не должна превышать 10% от общей суммы соответствующих расходов в строках 100, 200, 300, 400, 500, 600, 700, 800, 900, 1000, 2000, 3000, 4000.