Для перехода на применение приказа Минфина России от 14.09.2020 г. № 198н (далее – Приказ 198н) в программе используются две обработки: документ «Переход на применение приказа 198н (НФА)» и «Помощник переноса остатков с устаревших счетов».

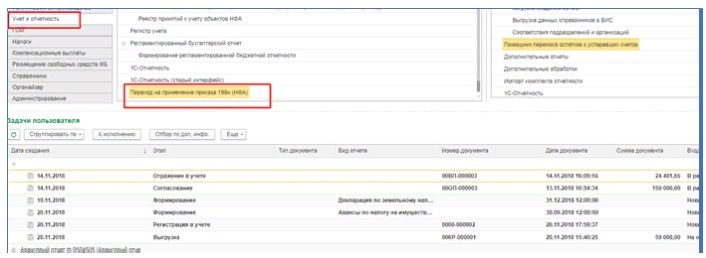

1. Документ «Переход на применение приказа 198н (НФА)» предназначен для переноса остатков по счетам 100 00 «Нефинансовые активы» и забалансовым счетам 01, 02, 22, 24, 25, 26, 27 в связи с переходом на новый план счетов. Документ находится в разделе Учет и отчетность и доступен для пользователей с ролью Бухгалтер, Главный бухгалтер.

Рис. 1. Документ «Переход на применение приказа 198н (НФА)».

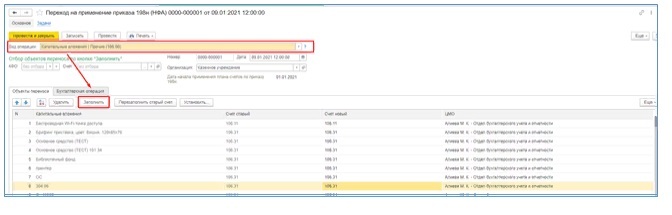

Внимание! Независимо от даты документа Переход на применение приказа 198н (НФА) проводки по переносу остатков формируются в межотчетный период (31.12.2020 23.59.59). При этом в документе дата начала применения плана счетов по приказу 198н устанавливается автоматически 01.01.2021.Перенос остатков по счетам разбит на операции. Для каждой операции необходимо создать отдельный документ. После выбора операции необходимо нажать кнопку Заполнить. Табличная часть документа будет заполнена объектами, остатки по которым нужно перенести. Например:

Рис. 2. Кнопка «Заполнить» документа «Переход на применение приказа 198н (НФА)».

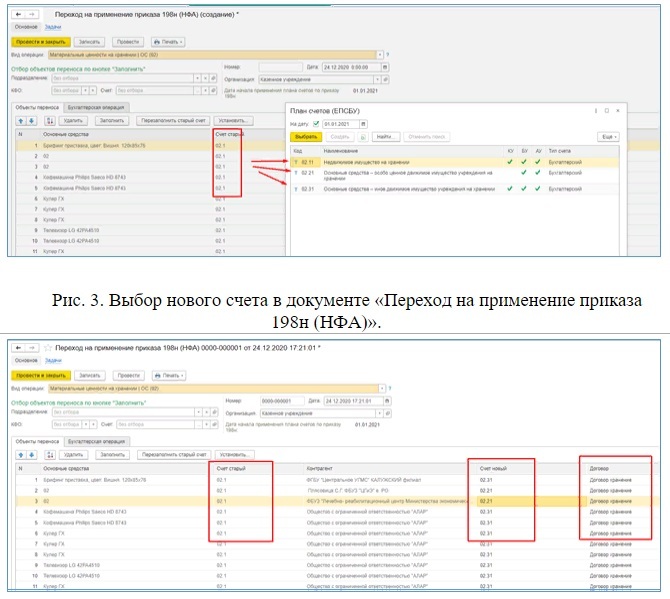

По одной операции может быть несколько документов. Например, если в документе установлен отбор по одному из доступных полей отбора (ИФО, Подразделение, КФО, Счет), и в разных документах отбор различается.После заполнения документа объектами учета для каждого объекта в колонке Новый счет необходимо указать счет, на который будет выполнен перенос остатков. Счет необходимо выбрать из списка выбора. Если для старого счета доступен перенос только на 1 новый счет, то этот счет будет поставлен в колонку Новый счет автоматически.

Рис. 4. Новые счета, установленные после выбора.

В случае переноса остатков со счета учета вместе с остатками по амортизации и обесценению в табличной части указываются только счета учета. При проведении документа формируются проводки по переносу остатков по амортизации и обесценению, где старые счета определяются из остатков, а новые счета амортизации и обесценения определяются по новому счету учета в соответствии с данными регистра сведений Соответствие счетов ОС.На закладке Бухгалтерская операция необходимо выбрать типовую операцию, и для операций по балансовым счетам указать счет переноса (401.30).

Рис. 5. Выбор типовой операции.

В документе предусмотрены следующие виды операций для переноса с балансовых счетов:- Нематериальные активы (102.00) - применяется для переноса остатков НМА, в том числе амортизации и обесценения с устаревших счетов учета:

- 102.20 / 104.29 / 114.29

- 102.30 / 104.39 / 114.39

- 102.хN / 104.хN / 114.хN

- 102.хR / 104.хR / 114.хR

- 102.хI / 104.хI / 114.хI

- 102.хD / 104.хD / 114.хD

- Материальные запасы (105.00) - применяется для переноса (реклассификации) лекарственных препаратов и медицинских материалов с соответствующих счетов 105.25, 105.26, 105.35, 105.36 на счета 105.21, 105.31.

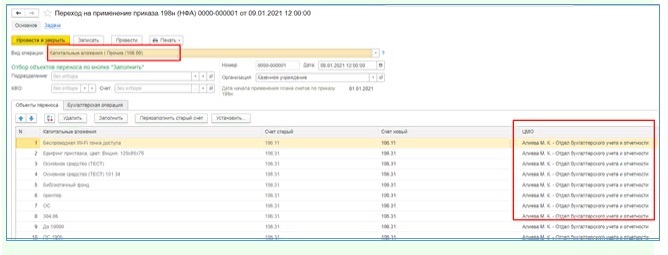

- Капитальные вложения | НМА (106.22, 106.32) - применяется для переноса остатков капитальных вложений в НМА, в том числе амортизации и обесценения с устаревших счетов учета:

- 106.22 / 104.29 / 114.29

- 106.32 / 104.39 / 114.39

- 106.хN / 104.хN / 114.хN

- 106.хR / 104.хR / 114.хR

- 106.хI / 104.хI / 114.хI

- 106.хD / 104.хD / 114.хD

Рис. 6. Указание новой аналитики ЦМО.

- Капитальные вложения | МЗ (106.0И, 106.0П) - применяется для переноса остатков капитальных вложений в изготовление и покупку со счетов 106.2И, 106.2П, 106.3И, 106.3П на новые счета с теми же кодами.

- Капитальные вложения | В концессии (106.91, 106.93) - применяется для переноса остатков капитальных вложений в концессии с устаревших счетов 106.91 и 106.93 на соответствующие новые счета 106.91, 106.92, 106.95.

- Капитальные вложения | ИК (106.50) - применяется для переноса остатков капитальных вложений в имущество казны на новые счета:

- с 106.11 на 106.51

- с 106.31 на 106.52

- с 106.32 на 106.54

- с 106.13, 106.33 на 106.55

- со счетов 104.1х, 104.3х на счета 104.51, 104.52

- со счетов 104.29, 104.39 на счета 104.54

- Капитальные вложения | Прочие (106.00) - применяется для переноса остатков капитальных вложений со счетов 106.11, 106.13, 106.21, 106.31, 106.33, 106.41, 106.КС на новые счета с теми же кодами.

- Имущество казны прочие (108.57) - применяется для переноса основных средств, составляющих казну со счета 108.57 на счет 108.52 «Движимое имущество, составляющее казну».

- Имущество казны в концессии (108.90) - применяется для переноса остатков имущества казны в концессии со счетов 108.91, 108.92, 108.95 на новые счета с теми же кодами.

- Обесценение НПА (114.60) - применяется для переноса обесценения НПА с устаревшего счета 114.6х на счет 114.7х.

Чтобы перенести остатки с устаревших забалансовых счетов в документе выбираются виды операций:

для переноса имущества, полученного в пользование, и имущества казны, полученного в пользование:

- Имущество, полученное в пользование (01)

- Имущество, полученное в пользование |ИК (01)

для переноса основных средств и материальных запасов на хранении и основных средств, материальных запасов, включенных в состав имущества казны на хранении:

- Материальные ценности на хранении | ОС (02)

- Материальные ценности на хранении | МЗ (02)

- Материальные ценности на хранении | ОС ИК (02)

- Материальные ценности на хранении | МЗ ИК (02)

для переноса основных средств и материальных запасов по централизованному снабжению:

- Полученные по централизованному снабжению | ОС (22)

- Полученные по централизованному снабжению | МЗ (22)

для переноса со счетов 02.3, 02.4, 24, 25, 26, 27:

- Забалансовые счета прочие | ОС

- Забалансовые счета прочие | МЗ

Внимание! Схему переноса данных – соответствие старых счетов новым для каждой операции можно увидеть в подсказке к реквизиту Вид операции (при нажатии кнопки с изображением знака вопроса, расположенной справа от Вида операции).

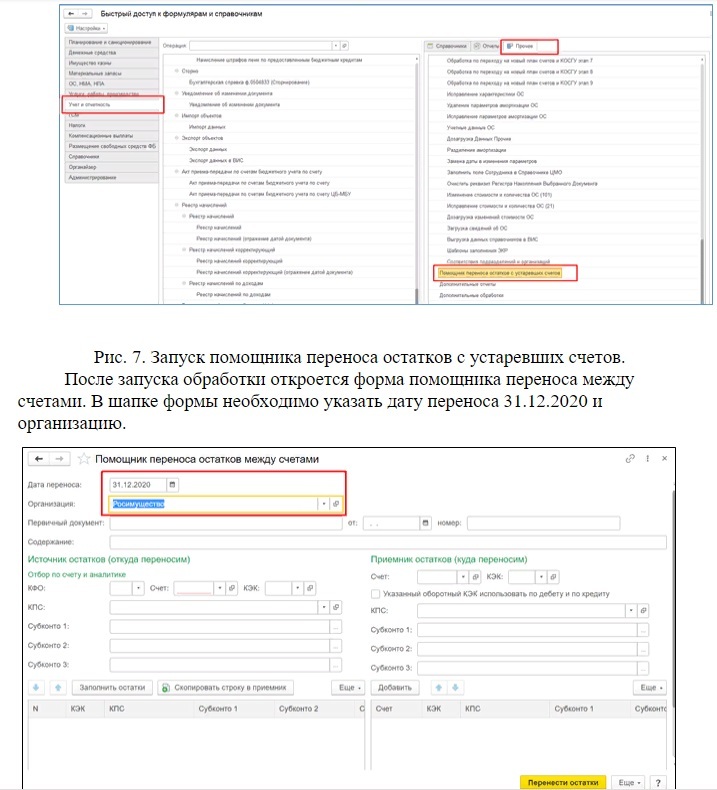

2. Для переноса остатков по другим устаревшим счетам, не относящимся к группе счетов учета НФА, можно использовать обработку Помощник переноса остатков с устаревших счетов, которая находится в разделе Учет и отчетность – Прочее и доступна пользователям с ролью Бухгалтер, Главный бухгалтер. С помощью этой обработки возможно осуществить перенос остатков с устаревших счетов 30401, 30403, 30301, 30303, 30312 и 30313 на новые счета с дополнительной аналитикой.

Рис. 8. Ввод даты переноса и организации.

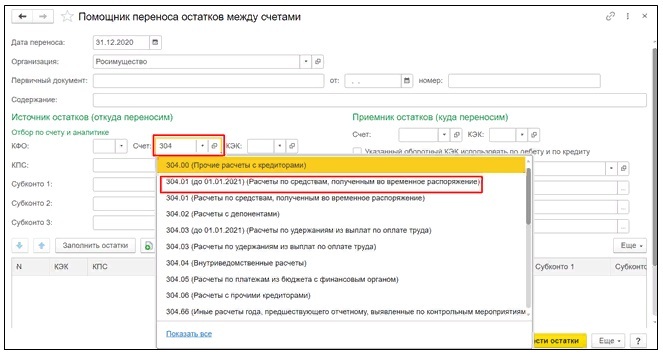

В группе реквизитов «Источник остатков» необходимо указать устаревший счет, с которого переносятся остатки. Для выбора устаревшего счета необходимо начать набирать номер счета в поле «Счет» и появившемся списке выбрать счет, у которого указана дата окончания действия «до 01.01.2021». Для переноса остатков по всей аналитике устаревшего счета другие реквизиты в группе «Источник остатков» указывать не нужно.

Рис. 9. Указание устаревшего счета-источника.

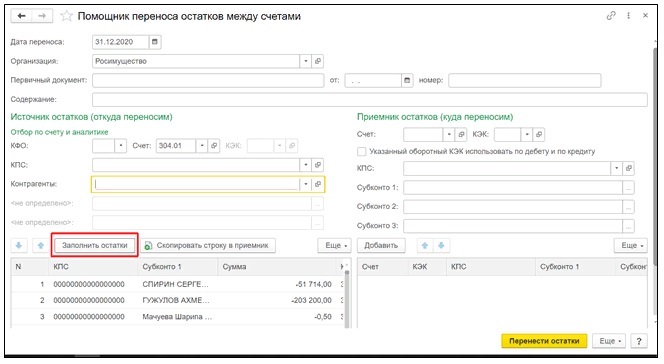

После выбора устаревшего счета необходимо нажать кнопку «Заполнить остатки». В таблице будут заполнены остатки устаревшего счета на дату переноса. Дебетовые остатки будут заполнены со знаком «плюс», кредитовые – со знаком «минус».

Рис. 10. Заполнение остатков по устаревшему счету.

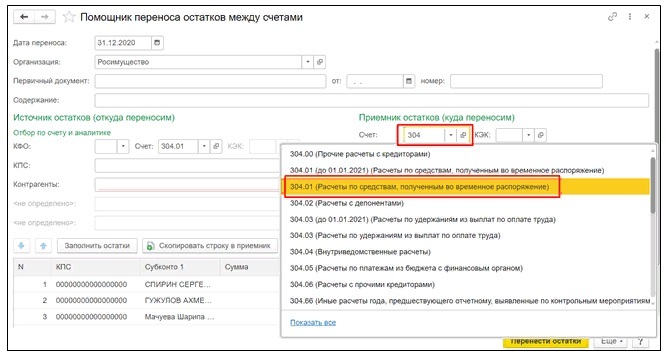

В группе реквизитов «Приемник остатков» необходимо указать новый счет, на который переносятся остатки. Это счет с тем же номером, но без даты окончания действия. Для выбора счета также можно начать выбирать счет и в появившемся списке выбрать тот же счет, что и в источнике остатков, но без даты окончания действия.

Рис. 11. Указание нового счета-приемника.

Далее возможно выполнить следующие действия:

- нажать кнопку «Перенести остатки». Будет сформирована бухгалтерская справка с датой 31.12.2020 года и с проводками в дебет нового счета с кредита устаревшего счета если сальдо по устаревшему счету дебетовой и в кредит нового счета с дебета устаревшего счета если сальдо по счету кредитовое. Т.е. перенос осуществляется со счета на счет прямыми проводками (положительными суммами). При этом будут перенесены совпадающие субконто (например, для счета 30401 это субконто «Контрагент», а новые субконто у новых счетов останутся пустыми и их нужно будет проставить в сформированной бухгалтерской справке вручную.

Рис. 12. Формирование бухгалтерской справки.

- сначала заполнить таблицу детализации остатков для тех строк, у которых необходимо детализировать остаток по аналитике (например, для счета 30401 разбить остаток контрагента на несколько оснований расчетов (договров). Строки таблицы остатков, для которых в таблице-приемнике задана детализация, выделяются синим цветом шрифта. Если общая сумма или количество в таблице-приемнике не равно сумме строки таблицы остатков, соответствующая ячейка строки остатков выделяется желтым цветом фона. Обращаем внимание, что счет в таблице детализации должен быть новым, поэтому пользоваться кнопкой «Скопировать строку в приемник» нельзя, необходимо добавлять строки в таблицу детализации с помощью кнопки «Добавить». После заполнения таблицы детализации для тех строк, по которым необходима детализация остатков можно нажать кнопку «Перенести остатки» и будет сформирована бухгалтерская справка.

Рис. 13. Детализация некоторых строк.

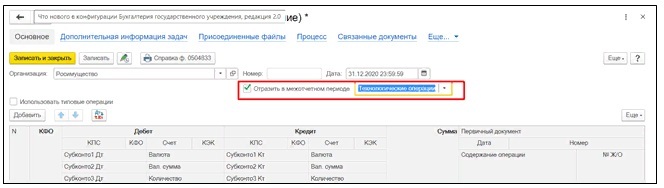

В сформированной бухгалтерской справке помимо указания дополнительной аналитики нового счета необходимо поставить галочку «Отразить в межотчетном периоде» и выбрать вид межотчетного периода «Технологические операции».

Рис. 14. Указание отражения сформированной бухгалтерской справки в межотчетном периоде.

Обращаем внимание, что поскольку данные операции переноса являются техническими операциями и не приводят к изменению валюты баланса, допустимо осуществлять перенос проводками с устаревшего счета на новый счет без использования счета 40130.Официальный сайт Казначейства России roskazna.gov.ru